粤港湾控股向陈军余授出3000万份购股权 行使价为每股0.5港元

2020-11-02 15:29:45

世界著名投资大师巴菲特曾经说过,资本主义的本性不可能出现很多赢家,嬴的只是少数。

上半年最后一天,佳兆业美好以一纸公告,为2020年上半年的物业并购市场划上句号。价值2700万元的收购案,是佳兆业美好,也是国内众多物业公司为了实现业务突破、进一点做大规模的必然选择。

“恃强吞弱”是资本市场最有实效的并购模式,在近几年物业上市热潮的冲击下,物业公司在并购上的表面也愈加疯狂。

有人说,并购是企业在走向死亡过程中不断新生的结果。而并购式拓展带来了不仅是规模的扩张,也可能是难题的转换。

No.1

一切都是为了并购

随着物业行业逐渐步入黄金时代,曾经在地产黄金期频繁出现的房企并购潮,正在物业行业激情上演。

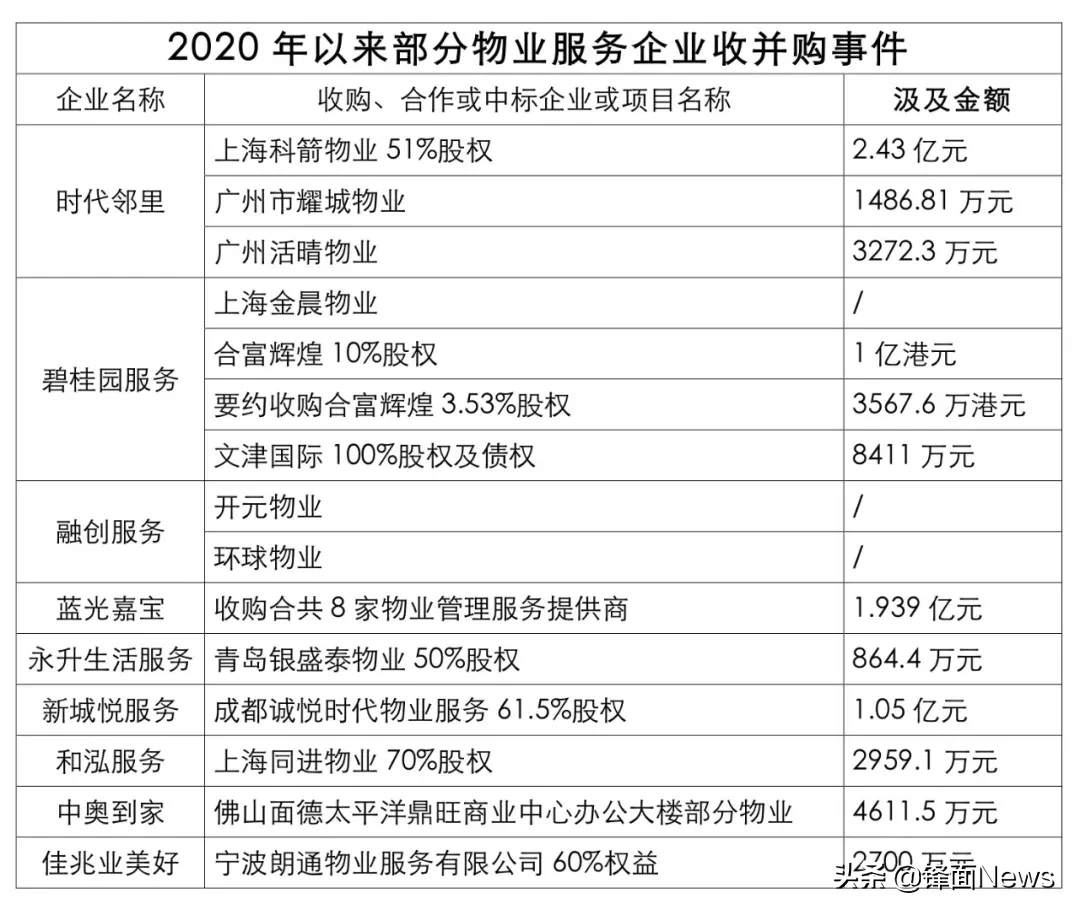

据锋面News不完全统计,仅2020年以来,物业行业发生的收并购事件多达22起,涉及金额近10亿元,这还是在疫情期间企业并购工作近乎停滞的背景下产生的数据。

数据来源:企业公告;制表:锋面News

事实上,物业企业并购潮其实早在2018年就已经频繁发生,中信建投发布的数据显示,2011-2016年物管公司并购数量还在个位数徘徊,2017年之后则出现逐年放量提升。

以2019年为例,据克而瑞统计数据显示,2019年上市物业公司全年并购对价约79.2亿元,宗数高达数十起。除了“大鱼吃小鱼”外,也出现了多笔同等规模的并购,例如招商物业借壳中航善达、龙湖集团拟收购绿城服务股份等。这一趋势表明行业整合在加剧,物业公司都争先在管理规模上发力。

数据来源:克而瑞物管

值得注意的是,这股并购潮的崛起时间,与物业上市潮的兴起有着相同的轨迹:2018年有7家物业公司上市,超过2014年至2017年上市家数之和;2019年这一数字则达到12家。其中,并购成为物业公司IPO及再融资重要募投方向之一。

克而瑞统计数据显示,2019年国内物业服务企业通过 IPO 和增发股份的方式融资金额超过 130 亿元,约占 2014 年至今融资总额的七成,而物业服务企业融资的主要用途在于扩充规模。2019 年通过 IPO 上市的物业服务企业中,绝大多数企业都将募集的资金用于收并购等战略扩张,且使用资金的比例基本在 50% 以上。

步入2020年,物业公司上市热情依然高涨。年初至今,已有鸿坤物业、兴业物联、建业新生活、弘阳服务和金融街物业5家物业公司成功登陆港交所;正荣服务已通过港交所聆讯;另有卓越商企服务、当代物业、合景悠活、荣万家、佳源服务、金科智慧服务等6家公司已向港交所递交了招股书,正在排队上市。

翻阅这些公司的上市招股书会可以发现,绝大多数企业都将募集资金用于收并购等战略扩张,且使用资金比例基本在50%以上。

待上市的物业公司野心毫不遮掩,已经上市的自然也没有低调的道理。锋面News注意到,近期在已上市的物业公司中,罕见地掀起了一波集中配股潮。

过去短短两个月时间里,包括时代邻里、佳兆业美好、永升生活服务、绿城服务、和泓服务、碧桂园服务等多家物业企业先后公布了配股或发债计划,融资总额超百亿港元,且大部分配股资金的用途,均提到用于未来潜在并购。

数据来源:企业公告;制表:锋面News

奥陆资本总裁及投资总监蔡金强在解释当下物业公司资本化和配股浪潮时认为,“做物管现在仍是规模为王的时代”,本身净现金流很强的物业公司并不缺钱,上市入配股融资,实质上更多的是为了并购,从而利于在资本市场上博得更好的估值。

观察已上市物业公司的股价表现也不难发现, 并购作为一种企业快速扩张的手段,对于企业估值的提升有着直接作用。摩根大通研报指出,今年年初至今宣布并购的物业股,于七个交易日后相对平均增长幅度为11%,提示投资者近期可能有并购的企业值得关注。

No.2

“弱势并购”下的隐患

并购是物业公司在接受其关联公司“供养”之外,做大规模、拓展业务边界最快速有效的手段。但并购是否成否,真正要看是并购方能够给被并购企业带来什么,而不是从被并购企业获得什么。

显然,大多数物业公司只停留在对后者的追逐上,而忽略了隐藏的问题。

在已经上市的物业公司中,雅生活曾经就是一家热衷于并购的企业。在2017年上市前夕,雅生活便透过股权并购的方式,完成了与上海绿地物业的并购,并成功引入绿地集团作为长期战略性股东。这笔大额并购交易,保证了雅生活在2018-2022年每年可自绿地开发的物业中获得700万平方米的物业服务面积,以及300万平方米物业服务面积的优先获得权。

2018年2月成功登陆港股市场后,雅生活在资本助力下一路“开挂”买买买,不到两年时间,雅生活先后完成青岛华仁、哈尔滨景阳、广州粤华、兰州城关的收并购,并宣布收购中民物业及新中民物业。

是年,雅生活在管面积攀升至2.34亿平方米,增长幅度高达69.4%,若计入中民物业及新中民物业的面积,总在管面积将超过5亿平方米。

与此同时,雅生活股价也水涨船高。2019年全年,其股价涨幅高达170%,几乎每次并购利好消息出街,雅生活股价都录得上涨。

一笔笔并购交易达成,也令雅生活上市所募得的资金被很快消耗殆尽。在收购完中民物业和新民物业两家公司后,多数投行均认为,雅生活的后续并购活力正在下降。

而大手笔并购只是一个开始,投后管理才是决定这笔并购能否发挥效益的关键所在。收并购项目对收入的提升,往往又都具有滞后性和不确定性。品牌输出、管理架构与管理方式的调整也需要时间,这意味着,雅生活能否将收并购项目转化为高满意度、高收缴率的优质项目同样存在不确定性。

以雅生活收购中民物业为例,虽然这笔收购助力雅生活在管面积有了飞跃性突破,且其所购中民物业60%股权的保证利润已达成,但业内预计雅生活仍需要1-2年时间才能最终整合完成,而中民物业在雅生活报表中的业绩贡献,则或许需要更长时间才能体现。

业界的保守乐观并非唱衰,而是有“弱势并购”后消化不良的前车之鉴预警。

在雅生活收购中民物业之前,行业内最大的并购案例是2016年花样年“鲸吞”万达物业。彼时,有媒体报道称此次的交易金额高达20亿元,涉及物业总面积6100万平方米。但这笔交易直至2018年才通过花样年和彩生活的关联交易正式并表彩生活,耗时接近两年时间。

花样年在完成这一“蛇吞象”的并购后,也出现了诸多水不服务的现象。比如南京一些小区部分业主不满服务质量而集体维权,甚至要求赶走彩生活的尴尬局面。彩生活管理的南宁市大嘉汇尚悦小区也被业主投诉物业不作为、管理糟糕,要求更换物业。

此外,并购从本质上是企业的再投资,是一种大投入、大运作的经营方式,风险更加集聚。国信证券在新近发布的《物业管理行业专题报告》中指出,并购从本质上来讲,是企业的再投资。由于并购项目多为老盘,一般盈利能力低于自有项目(这一点在开发商背景的物管公司的表现尤为明显)。而低盈利盘的注入,短期内必然会拉低公司在管面积的平均质量。物业公司并购的意义更大在于牺牲短期投资效率,为未来“收租”能力的提升留足发挥空间。

并购会牺牲物业公司短期投资效率,这一点与雅生活和彩生活近年来的业绩表现也是相吻合的。彩生活的净利率从2017年的21.5%一路降至2019年的13.9%,雅生活近两年的净利率也出现了一定程度的微降。

No.3

物业下一程

资本不休,并购不止。

克而瑞报告显示, 2019年百强物业服务企业规模集中度仅为三成左右,但通过较强的内生增长能力并结合收并购,预计未来十年,百强物业服务企业市场集中度将快速升至60%,小企业被整合的趋势将凸显。

物管企业仍在积极跑马圈地,但显然,经过近五年的资本市场“历练”,特别是近三年来在并购上的体量获取和经验沉淀,基于竞争、盈利及综合实力提升等方面的考虑,物业并购的目标正在呈现新的特征。

首先,在物业收并购标的的选择上,企业开始倾向于优质的地方性非住宅物业服务龙头。比如,碧桂园服务布局商写、酒店、产业园及公建业态,佳兆业美好布局政府医院物业等。据中物研协数据,500强企业布局住宅物业比例高达95.6%,传统的住宅物业市场格局已相对成熟,竞争日趋激烈,企业迫切需要寻找新的发展空间。

以招商物业并购中航善达为例。2019年12月,中航善达与招商重组事项正式完成,并更名为招商积余。中航善达所管理的机构类物业占比达到79%,这意味着,合并重组后的招商积余在机构类物业资源获取上拥有了先发优势。一般来说,政府、学校、等机构物业在体量上亦较住宅项目更大,更容易形成规模效应。

此外,物业企业亦倾向于围绕相关产业链布局,提高横向服务能力,比如绿城服务在农业科技、教育、广告、设备维护等横向服务上均进行了相应的布局。

其次,随着政府机构改革不断深化,物管企业拓展新服务场景的机遇也在增多。比如,原本由政府“大包大揽“的城乡及乡镇的物业管理职能,逐渐由有市场化物业服务企业承担,城市服务具备进一步探索的可能。政策性的机会同样存在,过去的“三供一业”分离移交及新近的军队营区物业管理社会化等,也将成为物管企业进入新的服务场景提供机会。

而从传统住宅服务向更多新服务场景拓展,也并非易事。

一方面,与住宅物业服务相比,非住宅物业服务往往对于物管企业的技术层面较为重视,因此对于物管企业在专业能力、品牌实力上的要求较高,具备一定的门槛。以社区型服务场景为例,无论是技术落地、模式设计能力,还是在动辄数百甚至数千小区的管理规模下,测算成本投入的合理程度,都考验着物业企业的智慧。

另一方面,对物业企业在多种经营上服务潜力的“过度乐观”,实际上也较早透支了行业成长空间的预期。曾经的“物业第一股”彩生活近年来估值水平不断下降,就是最直接的案例。

公开资料显示,2018年物业管理行业来自社区服务的真实收入仅在600亿元左右,2019年碧桂园、时代邻里等物业公司的社区增值服务收入虽有同比增长,但就整个行业来说,该项业务在公司整体业务中的平均占比不足10%,与想象中的“万亿”空间相去甚远。

不能回避的事实是,基础物业费的天花板显而易见,为了保持行业持续增长,对经营业务的“深挖”仍是大势所趋。

中国指数研究院常务副院长黄瑜此前在接受媒体采访时,指出了不同物管企业的不同发展路径。她称,目前行业并购洗牌已经开始,但行业依然高度分散,整合将延续。物业服务作为第三产业,首先还是得提高专业服务能力,依托高品质的服务开拓第三方市场,扩大基础规模。其次,基于基础规模带来的流量,积极探索盈利能力更高的多种经营服务。再次,嫁接互联网技术,降本增效。对于中小物业服务企业来说,需要对自己进行精准的市场定位,在细分市场以更专业的服务竞争力扩大市场,成为小而美,专而精的企业。

标签: 物业公司并购

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 金融头条

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息